銀行の「普通預金」とゆうちょ銀行の「通常貯金」。毎日当たり前のように使っていますが、実は通帳の見た目から計算の仕組み、さらには法律まで、多くの違いがあることをご存知でしょうか。

「結局どっちも同じでしょ?」と思われがちですが、大人として知っておきたい「お金の預け先の真実」を、実務的な視点で徹底的に解説します。

1. 根本的な違い:なぜ呼び名が違うのか?

一番の大きな違いは、預ける場所の「成り立ち」と「法律」にあります。

| 項目 | 銀行(普通預金) | ゆうちょ銀行(通常貯金) |

| 運営組織 | 民間の株式会社 | 株式会社ゆうちょ銀行 |

| 根拠法律 | 銀行法 | ゆうちょ銀行法 |

| 預け入れ限度額 | なし(無限に預けられる) | 合計1,300万円まで |

呼び名の由来

- 銀行は「預金」: 銀行は、預かったお金を企業などに貸し出し、社会にお金を循環させる「決済の場」としての側面が強いため、「預ける金(預金)」と呼びます。

- ゆうちょは「貯金」: かつて国営だった郵便局は、国民が将来に備えて資産を蓄えることを支援する「貯蓄の場」だったため、「貯める金(貯金)」という名前が使われています。

2. 通帳の「入金・出金」の列が左右逆なのはなぜ?

通帳を開いたとき、銀行とゆうちょでは記載されている列の順序が異なります。これには明確な理由があります。

| 金融機関 | 左側の列 | 右側の列 |

| 一般的な銀行 | お引出し(出金) | お預入れ(入金) |

| ゆうちょ銀行 | お預入れ(入金) | お引出し(出金) |

なぜ銀行は「出金」が左なの?

銀行は「複式簿記」という会計ルールに基づいています。銀行にとって顧客の預金は「いつか返すべき負債」です。会計上、負債が減る(出金)ときは左側(借方)、増える(入金)ときは右側(貸方)に記帳するため、銀行の通帳は出金が左になっています。

なぜゆうちょは「入金」が左なの?

ゆうちょ銀行は、一般利用者の「わかりやすさ」を優先してきました。「まずお金を入れる(左)→ 必要になって出す(右)」という、日本人の左から右へ流れる視線移動に合わせた、直感的なデザインを採用しているのです。

3. 利息の計算:実はどちらも「日割り」

「通常貯金は月単位の計算」という古いイメージを持つ方もいますが、現在のシステムでは、銀行もゆうちょ銀行も、毎日の最終残高に基づいた日割り計算で統一されています。

利息の計算式

半年ごとに支払われる利息は、以下の計算式で毎日積み上げられています。

具体的なシミュレーション(100万円預けた場合)

年利率 0.02% の口座に、100万円を30日間預けた場合の税引き前利息を計算してみましょう。

ここからさらに、20.315%(所得税+復興特別所得税+住民税)の税金が差し引かれます。

※ 実際の手取り額は約13円となります。

4. 預け入れ限度額と「守られ方」の違い

大人にとって最も重要なのが、万が一の際のリスク管理です。

ゆうちょ銀行の「1,300万円の壁」

銀行には上限がありませんが、ゆうちょ銀行の通常貯金には1,300万円という上限があります(定期貯金等と合わせると計2,600万円)。これを超えて預けようとすると、利息のつかない「振替貯金」として扱われるため注意が必要です。

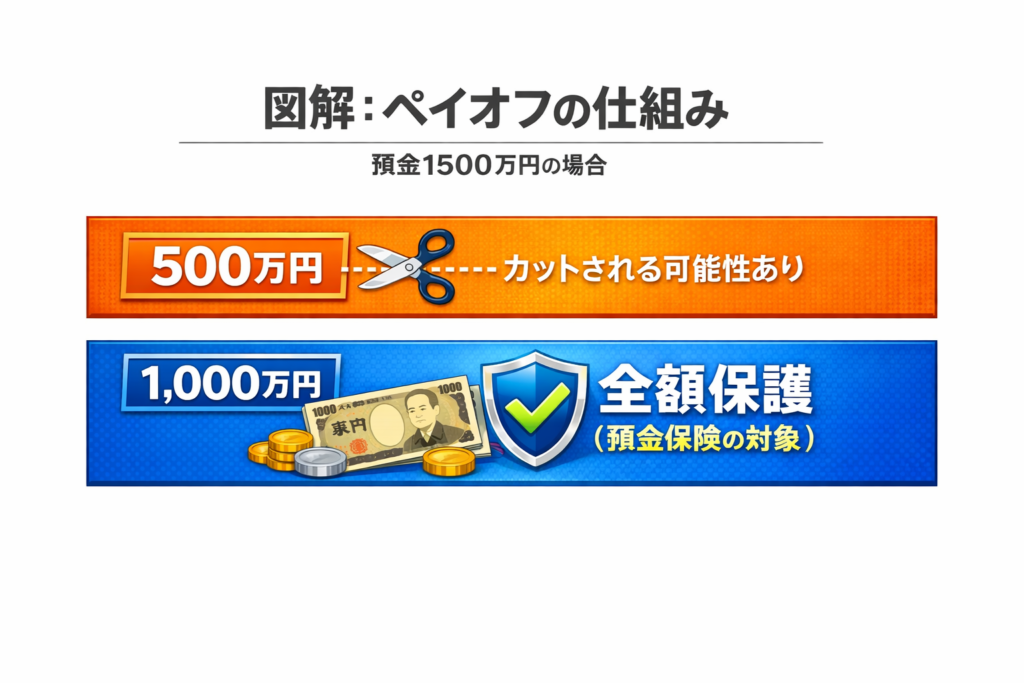

ペイオフ(預金保護制度)

金融機関が破綻した場合、どちらも「預金保険制度」によって保護されます。

- 保護範囲: 1金融機関ごとに、預金者1人あたり元本1,000万円までとその利息。

- 1,000万円を超える分: 破綻した機関の財産状況に応じて支払われるため、全額戻らない可能性があります。

[図解:ペイオフの仕組み]

まとめ:結局どちらをメインにするべき?

最終的な判断基準は、あなたのライフスタイルにあります。

- 銀行(普通預金)が向いている人:

- 給与振込や住宅ローンの引き落としなど、ビジネスやローンと連携させたい。

- 1,300万円を超える多額の現金を一つの口座で管理したい。

- ゆうちょ(通常貯金)が向いている人:

- 「左に入金」というレイアウトが直感的で使いやすいと感じる。

- 旅行や出張が多く、全国どこでもATMや窓口がある安心感を優先したい。

呼び方や記載順は違えど、どちらも日割りで利息がつく大切な資産です。それぞれの特徴を理解して、スマートに使い分けていきましょう。

コメント